当前位置:首页 > 财经 > 内容

来源:证券之星 发布时间:03-25

2022-03-25首创证券股份有限公司何立中,赵绮晖对中环股份进行研究并发布了研究报告《公司简评报告:G12硅片前景广阔,产品结构持续升级》,本报告对中环股份给出买入评级,当前股价为43.6元。

中环股份(002129)

核心观点

事件: 中环股份发布 2021 年年度业绩快报。 报告期内,公司预计实现营业总收入 410.25 亿元, 与去年同期相比增长 115.28%, 净利润为 40.2亿元, 与去年同期相比增长 269.14%,归属于上市公司股东的扣除非经常性损益的净利润 38.6 万元,较上年同期增长 305.10%。

半导体光伏业务板块, G12 硅片加速渗透。 截至 2021 年三季度末,G12 硅片的市场渗透率由年初 6%提升至 20%,单晶总产能提升至73.5GW(其中 G12 产能占比约 59%)。业内最大单体太阳能级单晶硅投资项目——50GW(G12)太阳能级单晶硅材料智能工厂(宁夏中环六期项目)项目进展顺利,预计 2021 年底开始投产, 2023 年全部达产。

半导体材料业务板块, 产品持续放量,客户开拓进展顺利。 8-12 英寸抛光片、外延片产能规模持续提升; 特色工艺+先进制程双路径发展,着重加速先进制程产品发力, 8 英寸 RTP、 SOI 及 12 英寸 IGBT、 CIS、PMIC、 DRAM、 DDIC、 28nm Logic 等新产品陆续送样验证,产品维度加速升级; 借助半导体市场快速增量契机,立足国内市场,与战略客户协同成长的同时,与多家国际芯片厂商签订长期战略合作协议,为全球业务拓展奠定了客户基础。

工艺技术改善,成本优势凸显。 公司单台炉产效率业内领先,单位产品硅料消耗率同比下降明显,通过细线化、薄片化工艺改善,硅片出片率及 A 品率大幅提升,较大程度改善单位产品毛利。 面对多晶硅原料价格波动,公司通过长期构建的良好供应链合作,合理控制库存,较好地保障了公司生产运营。

投资建议

预计公司 2021-2023 年收入分别为 410.25/549.74/648.69 亿元,同比增长115.3%/34.0%/18.0%,净利润分别为 40.19/51.29/64.54 亿元,同比增长269.1%/27.6%/25.8%。当前收盘价对应 2022 年的 PE 为 26 倍。考虑到公司下游光伏装机市场需求旺盛,未来增长空间大,首次覆盖给予“买入”评级。

风险提示

客户拓展不及预期,下游市场需求不及预期

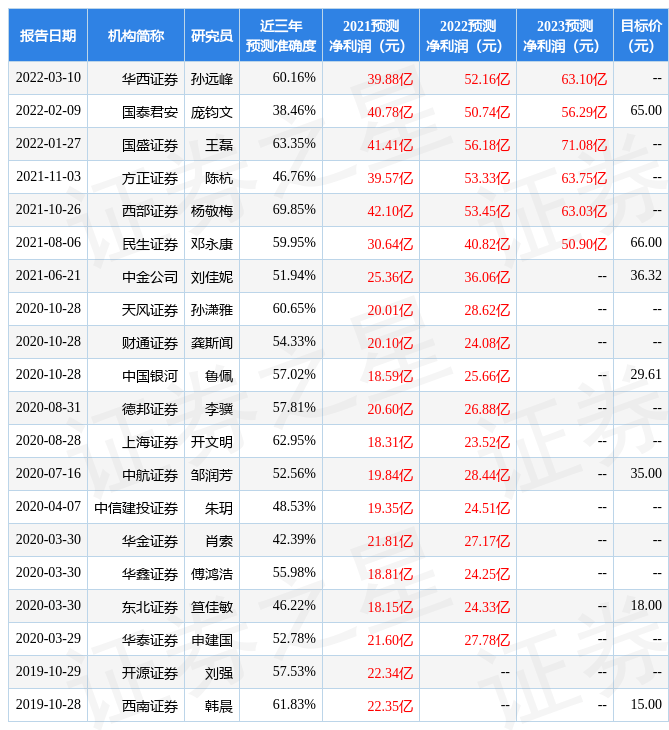

证券之星数据中心根据近三年发布的研报数据计算,西部证券杨敬梅研究员团队对该股研究较为深入,近三年预测准确度均值为69.85%,其预测2021年度归属净利润为盈利42.1亿,根据现价换算的预测PE为31.38。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为58.55。证券之星估值分析工具显示,中环股份(002129)好公司评级为3.5星,好价格评级为2星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)